本周早些时候,美元指数(DXY)重拾上行势头,重返105.00 关卡上方,但在本周临近尾声时,这一走势缺乏后续动力,导致该指数在消极区域徘徊,褪去了前一周的积极表现。

美元的周缐走势在本周前半段跌至 104.00 附近后一路崎岖,之后出现明显反弹,并最终在最后几个交易日重回看跌趋势,侭管收复了 105.00 关口上方的区域。

侭管联准会(Fed)在未来三次会议上升息的可能性微乎其微,但在联准会鹰派言论、通膨胶著和劳动力市场紧缩有增无减的支撑下,减息仍是板上钉钉的事。美国公布的第一季国内生产毛额(GDP)再次修正数据显示,美国经济活动的动能减弱,但这并不令人意外。

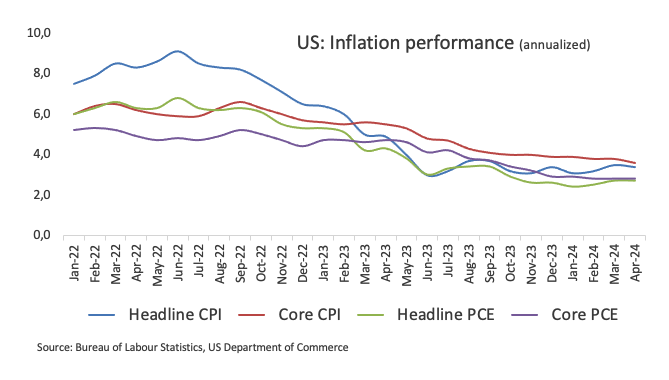

回到通膨问题,值得注意的是,4 月份个人消费支出(PCE)物价指数与预期相符,在过去 12 个月中上涨了 2.7%,核心 PCE 年同比上涨了 2.8%。

整体而言,CME 集团的联准会观察工具目前预测 9 月降息的可能性约為 50%,这是受 FOMC 纪要的鹰派倾向和联准会紧缩政策的影响。此外,预计在 9 月 18 日的会议上会有近 15 个基点的宽鬆政策,而 12 月的宽鬆政策约為 35 个基点。

联准会政策制定者本周始终保持审慎立场,这增强了美元在未来几个月保持弹性的前景:明尼阿波利斯联邦储备银行行长尼尔-卡什卡利(Neel Kashkari)建议,联准会应等待通膨取得显著进展后再考虑降息。他甚至建议,如果通膨率没有进一步下降,就提高利率。此外,纽约联邦储备银行行长约翰威廉斯(John Williams)表示,没有必要立即降息,并称联准会可以灵活地收集更多数据,然后再进行政策调整。此外,芝加哥联邦储备银行主席奥斯坦-古尔斯比(Austan Goolsbee)表示,通膨进一步改善可能会导致失业率上升,而达拉斯联邦储备银行行长洛里-洛根(Lorie Logan)则认為,通膨有望达到联准会2%的目标。

美元的周度表现与美国收益率在不同时间框架内的区间震盪主题一致,原因是宏观经济背景的变化削弱了对 9 月会议的降息押注。侭管如此,收益率仍维持在月度区间上限附近。

从 G10 央行的大趋势来看,欧洲央行(ECB)预计将在下周降息,但后续降息的不确定性仍然很高。英国央行(BOE)可能在最后一个季度降息,而联准会和澳洲储备银行(RBA)预计将在年底前的某个时候𫔭始宽鬆政策。

即将发生的重要事件

下周,5 月非农业就业数据将成為焦点,随后是 ADP 报告以及 ISM 製造业和服务业采购经理人指数。

美元指数(DXY)目前似乎在 104.00 和 105.00 之间盘整。如果该指数突破本周高点 105.74(5 月 9 日),则可能试图上探 2024 年高点 106.51(4 月 16 日)。突破这一水准后,可能会触及 11 月的高点 107.11(11 月 1 日)和 2023 年的顶部 107.34(10 月 3 日)。相反,新的抛售压力可能会使 DXY 指数回到 5 月的低点 104.08(5 月 16 日)。指数进一步下跌可能会测试周低点 103.88(4 月 9 日)和 3 月底部 102.35(3 月 8 日)。更深的回档可能会指向 12 月低点 100.61(12 月 28 日)、心理关口 100.00 和 2023 年低点 99.57(7 月 14 日)。

从更广泛的角度看,只要 DXY 仍位于 104.42 的 200 日均缐上方,整体看涨倾向就会持续。

非农业就业资料由美国劳工统计局(BLS) 发布,显示上个月美国所有非农业企业新增的工作数量。薪资的月度变化可能极不稳定。这个数字也会受到强烈的评论,这也会引发外汇市场的波动。一般来说,读数高对美元(USD)来说是看涨,读数低则是看跌,侭管前几个月的评论和失业率与标题数字一样重要。因此,市场的反应取决于市场如何从整体评估 BLS 报告中包含的所有数据。

更多资讯

下次发布 2024 年 6 月 7 日(星期五) 12:30

发布频率 月度

共识: 180K

前值 175K

来源:美国劳工统计局 美国劳工统计局

美国的月度就业报告被认為是外汇交易者最重要的经济指标。职位数量的变化与经济的整体表现密切相关,并受到政策制定者的关注。充分就业是联准会的任务之一,它在製定政策时会考虑劳动市场的发展,进而对货币产生影响。侭管有几项领先指标影响了预期,但非农就业数据往往会為市场带来惊喜,并引发大幅波动。超出共识的实际数据往往会看涨美元。