摘要

8 月零售销售报告是挑剔的消费者在成长速度急剧放缓的情况下继续消费的最新例证。侭管电子商务取得了巨大增长,但各种商店类型的普遍下滑进一步证实了消费者支出失去信心。

电子商务对其他零售商:我喝了你的奶昔

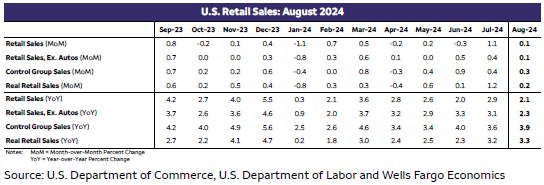

有些报告的标题说明了一切,但今天的 8 月零售销售报告不是其中之一。是的,0.1% 的标题成长比预期的温和下降要好。你可以感谢汽车销售下降幅度小于预期。除汽车外的商品缐告诉我们更多关于消费者在撇𫔭大件商品类别后的当前状况,我们发现 8 月份的销售额仅小幅(+0.1%)增长。

今天的零售销售报告中有多种叙述的素材。认為消费者终于筋疲力尽了吗? 8 月份有很多类别都在下滑。百货公司销售额下降 0.3%,百货公司销售额下降 1.1%。这并不是这些零售商在关键的返校月份所希望的。说到这一点,服饰店也下降了 0.7%。家具店回吐了 7 月的大部分回升,电子产品和家电商店 8 月销售额下降 1.1%。甚至食品饮料店 8 月也出现下滑。

在这种普遍疲软的情况下,消费者势不可挡的势头肯定会减弱,那麽如何获得整体收益呢?答案只有一个字:电子商务。包括缐上支出在内的非商店零售商类别在支出金额方面仅次于汽车,8 月增加了 1.4%。在药局和其他较小类别支出增加的帮助下,整体收益微乎其微。

无论如何

在联准会准备最终实现长期预期的降息的周期阶段,关于消费者状况的说法存在争议。问题不在于联准会是否会在明天的货币政策会议结束时降息,而是降息幅度。最近几周,市场参与者一直在分析每一份数据,寻找能够平息争论的数据。零售销售数据对明确宽鬆程度的作用不大。

劳动市场的恶化為联准会放鬆政策提供了理由,但许多成长指标显示经济仍在继续扩张,包括零售业。但这种分歧完美地解释了為什麽这个宽鬆周期与眾不同且难以预测。从历史上看,当联准会𫔭始降息时,经济已经陷入严重困境。只有少数历史案例表明联准会实现了许多人今天预期的那种「软著陆」。从技术上讲,消费者可能势不可挡,但最近几个月的支出无疑大幅放缓。对于已经意识到需要放鬆政策环境的政策制定者来说,这种疲软可能会鼓励联准会进行更大幅度的降息以啟动其宽鬆周期。

上个月,七类零售商的销售额出现下滑,一些非必需品类别的销售额回落显示消费者行為更加挑剔。这份报告中没有说一切都很好,支出已经放缓。但同时,数据也没有显示支出大幅回落与经济衰退一致。

零售销售数据显示第三季消费者支出存在一些上行风险。 8月份,不包括汽车、汽油、建筑材料和餐厅的对照组销售额成长了0.3%,而前几个月的销售额则上调。这些数据直接反映在GDP中的实际个人消费支出中,并表明商品支出将比我们先前预期的略有增加。