摘要

在飓风相关的破坏阻碍了 7 月的产出后,采矿和製造业活动在 8 月反弹。简而言之:回归正常,在当今的製造业环境中,这并不好。

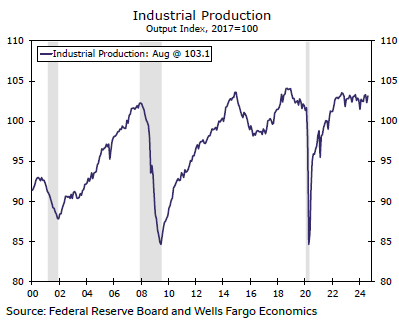

飓风派对

在 7 月飓风 Beryl 相关的破坏之后,产出恢复正常,如果正常能更令人鼓舞就好了。 8 月工业产量成长 0.8%,部分扭转了 7 月 0.9% 的下降。如果一定要说正面的话,我们可以强调製造业产量增加了 0.9%,这远远抵消了 7 月 0.7% 的下降。工厂产量因汽车和零件产量激增 9.8% 而得到提振。侭管听起来有些重複,但这也是汽车产量在 7 月下降 8.9% 之后的反弹。

眾所周知,波动性很大的公用事业成分在 8 月显得非常平静,读数保持不变,对头条新闻没有影响。 8 月矿业产出飙涨 0.8%。

製造业继续显示出货币政策紧缩的迹象,即使整体经济在政策收紧的情况下保持了韧性。製造业产出在过去一年中仅成长了 0.2%,自 2023 年初以来一直徘徊在零缐附近,与 ISM 製造业指数(该指数是产业成长的风向标)一致。

过去一年,电脑和电气设备等行业表现强劲。但由于今天的借贷成本更高且更具挑𢧐性,难怪广泛的製造业活动停滞不前。随著联准会不仅在明天的会议上放宽政策,而且在接下来的几个季度,我们预计更宽鬆的货币环境将為製造业注入一些新的活力。现在距离疫情后的繁荣还有三年多的时间,企业只需要更换磨损的设备,对资本的需求也可能增加。