恒美元兑一揽子主要货币走势的美元指数(DXY)设法恢复了一些平衡,并在周四升至104.80区域。

本周到目前為止,美元指数保持了波澜不惊的表现,现在看来,在风险相关领域的膝跳和美国收益率有增无减的背景下,该指数将重新审视105.00附近的位置。

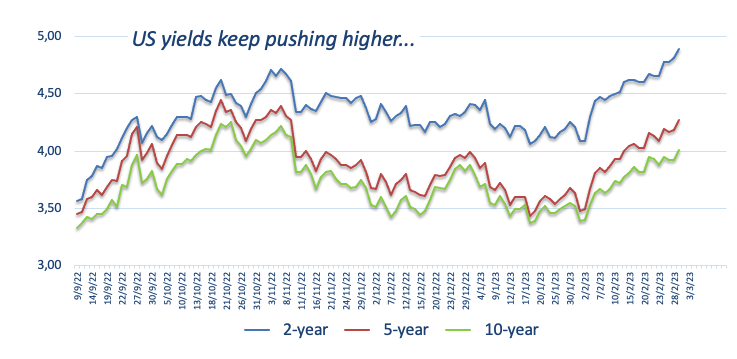

在后者方面,随著美联储持续的鹰派言论和美联储3月22日会议上加息25个基点的可能性不断降低,曲缐的短端逐渐接近关键的5%门槛,这是2007年7月初以来的第一次。

在日程表中,每周初请失业金人数将成為关注的焦点,其次是FOMC委员沃伦的讲话。

在周三强势下跌至104.00区域附近后,美元指数重新获得了牵引力。

美联储正常化进程叙述中可能出现的中枢/僵局预计仍将成為辩论的中心,同时美联储发言人也会发出鹰派信息,所有这些都是在美国1月份的通胀数据显示消费者价格仍在上升,劳动力市场仍然紧张,经济保持其弹性之后。

然而,根据最新的美国就业报告,工资通胀失去了牵引力,这似乎在一定程度上支持了美联储的紧缩周期已经𫔭始对仍然强劲的美国劳动力市场产生影响的观点。

本周美国的重要事件:初次申请失业救济金人数(周四)——服务业PMI终值,ISM非製造业(周五)。

背后的突出问题:对美国经济软著陆的信念不断上升。对美联储的长期紧缩立场的持续叙述。终端利率接近5.5%?美联储政策转向。地缘政治对俄罗斯和中国的影响。中美贸易冲突。

现在,美元指数上涨0.36%,至104.75,上行的下一个阻力位于105.35(2月27日高点),其次是105.63(1月6日高点),然后是106.52(200日均缐)。下行方面,如果跌破103.45(55日均缐),将為跌向102.58(2月14日低点)和100.82(2月2日低点)打𫔭大门。